غرض الوحدة:

- إنشاء ومرافقة عقود الضمان وفقا للوثائق التنظيمية؛

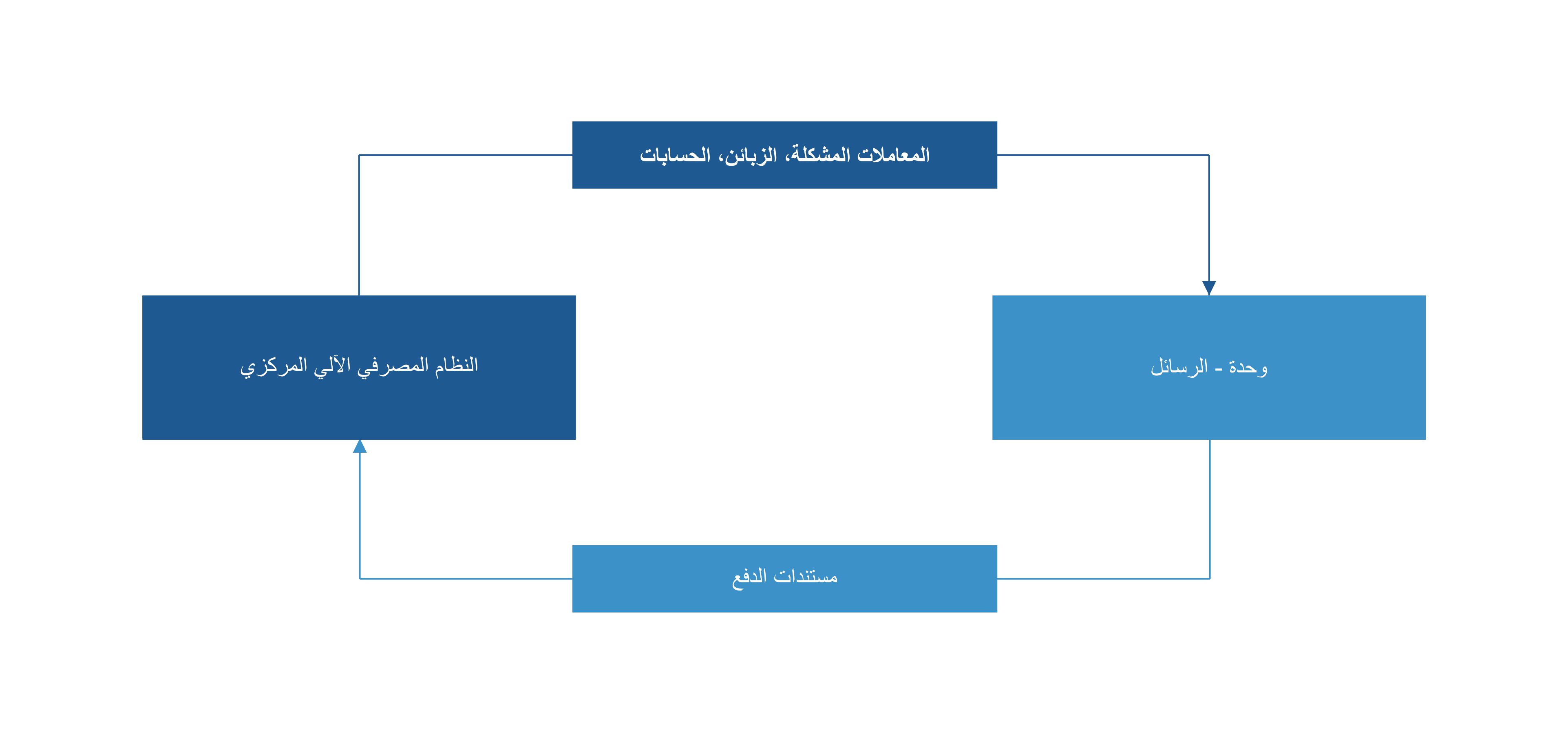

- تشكيل و ربط مستندات الدفع؛

- تسجيل المعاملات في المحاسبة؛

- تشكيل وسحب لطباعة النماذج المطبوعة.

وظائف:

- تسجيل عقود الضمان غير القابلة للإلغاء والقابلة للإلغاء؛

- تحرير اتفاقيات الضمان المسجلة؛

- تشكيل مستندات دفع الرصيد و خارج الرصيد؛

- ربط الإدخالات المشكلة في النظم الفرعية الأخرى لعقود الضمان؛

- حساب وتشكيل العمولات، والغرامات؛

- تشكيل و مسك الحساب للاحتياطيات (يتعلق بالدولة)؛

- تذكير بحدوث أحداث بموجب اتفاقية الضمان؛

- آلية مرنة لتنظيم الإدخالات وخطط التعريفات.

البارامترات المنظمة للعمليات بمسك الحسابات (تتعلق بالدولة)

يتم تحديد نوع عقد الضمان:

- قابل للإلغاء / غير قابل للإلغاء؛

يتم تحديد نوع مستند الدفع:

- أمر الدفع المحلي؛

- أمر الدفع بين البنوك؛

- أمر تذكاري، إلخ.

يتم تحديد أنواع الحسابات المقيدة في المعاملة:

- تحديد نوع الحساب المدين.

يتحدد الكمية المشاركة في العملية:

- مبلغ الضمان؛

- مبلغ العمولة؛

- مبالغ تقييد فى الحساب، خصم وتصحيح الاحتياط؛

- مبالغ التغيير في قيمة الضمان.

عناصر القائمة:

الادلاء:

- الحفاظ على كتالوج بأنواع الضمانات، خطط التعريفة عمولة نماذج الحساب لعقود الضمان.

تسجيل.

- تسجيل النوع المحدد من عقد الضمان.

الإجراءات.

- تشكيل وارجاع مستندات الدفع، وربط الادخالات، التي تم إنشاؤها فى النوة.

مسك الدفاتير.

- تشكيل تقارير عن عقود الضمانات الحالية.

الحالة.

- الغاء وتحريرعقود الضمان؛

- تغيير الشروط ف ةالحفاظ على تاريخ التغييرات؛

- دفاتير التاريخ، إدخالات و رسائل.

الخدمة.

- الحصول على الاستخراجات؛

- فتح الحسابات؛

- ربط الحسابات بخطاب اعتماد؛

- تصحيح فئات الجودة.

المدير.

- إعدادات الوحدة العامة وإعدادات المحاسبة.

نظام الإجراءات

- اصدار اتفاقية الضمان؛

- تغيير الشروط؛

- اصدار مستندات الدفع؛

- إختتام اتفاقية الضمان؛

- تشكيل الإدخالات المحاسبية.

إعدادات المحاسبة

- ربط الزبائن بالعقد؛

- فتح حسابات جديدة؛

- ربط الحسابات بالعقد؛

إعداد أنواع العمليات:

- الأموال

- العمولات

- خارج الرصيد

- الاحتياطيات