Scopo del modulo:

- Formalizzazione e gestione di depositi a termine e contratti a richiesta;

- Gestione e analisi del portafoglio depositi della banca;

- Conduzione di operazioni sia con un contratto separato, sia con un gruppo di contratti;

- Contabilità e contabilità fiscale dei depositi (dipende dal paese).

Tipi di contratti di deposito:

- Depositi a termine;

- Depositi a richiesta.

Possibilità del meccanismo di calcolo degli interessi:

- L’uso di tassi di interesse differenziati, a seconda degli importi e dei termini del deposito;

- Contabilizzazione delle variazioni dei tassi di interesse nel tempo;

- Assegnazione flessibile delle condizioni per la maturazione e il pagamento degli interessi;

- Calcolo degli interessi maturati a qualsiasi data;

- Calcolo degli interessi a partire da qualsiasi data.

Funzionalità:

- Gestione del file di carte di contratti con termini di maturazione e pagamento di interessi;

- Calcolo, maturazione e contabilizzazione degli interessi per un gruppo di contratti;

- Calcolo e trasferimento di imposte;

- L’uso del tasso di rifinanziamento base della Banca Nazionale (Centrale);

- Controllo dello lo stato per una data determinata;

- Esecuzione di operazioni per date passate e future;

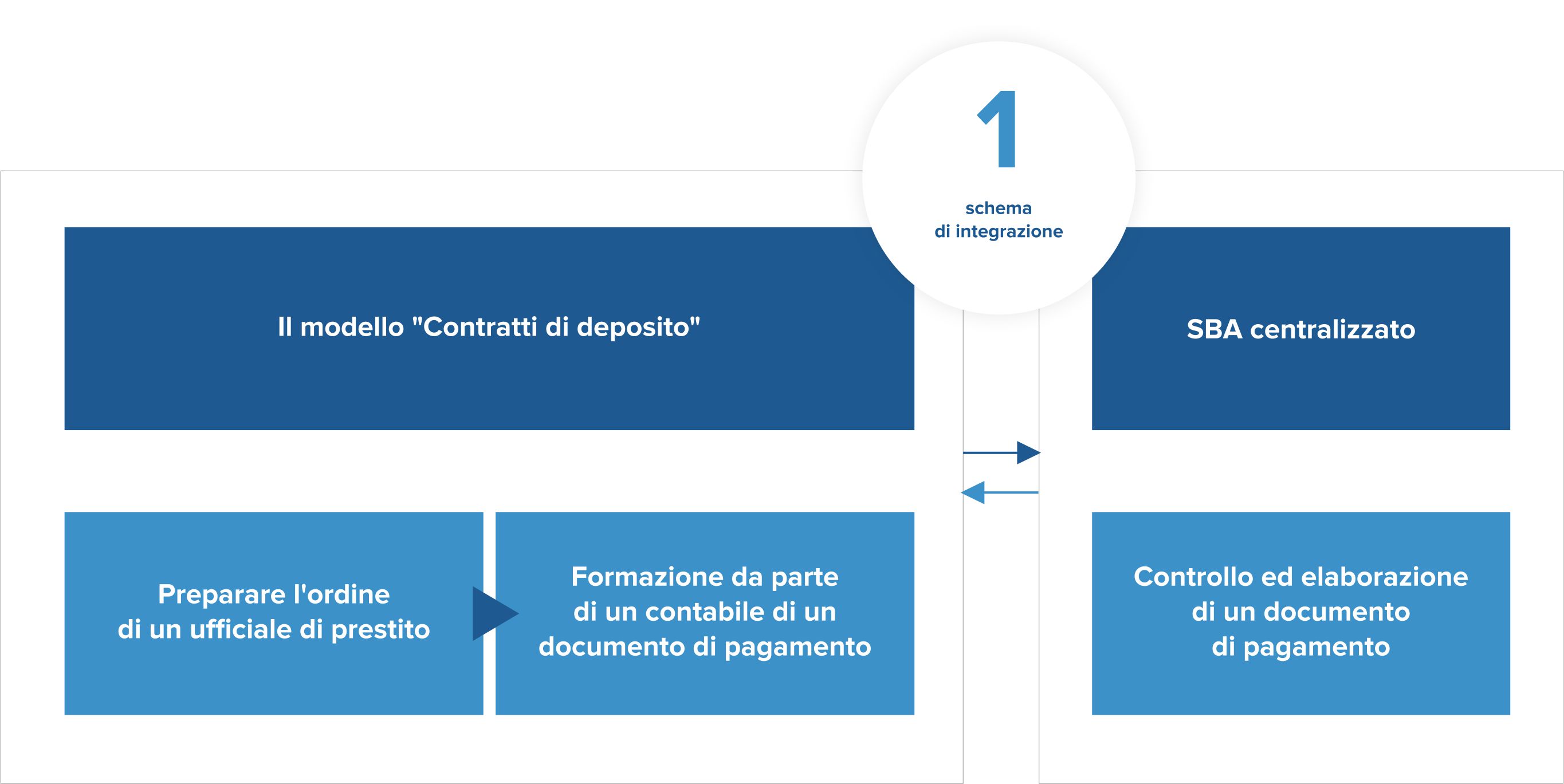

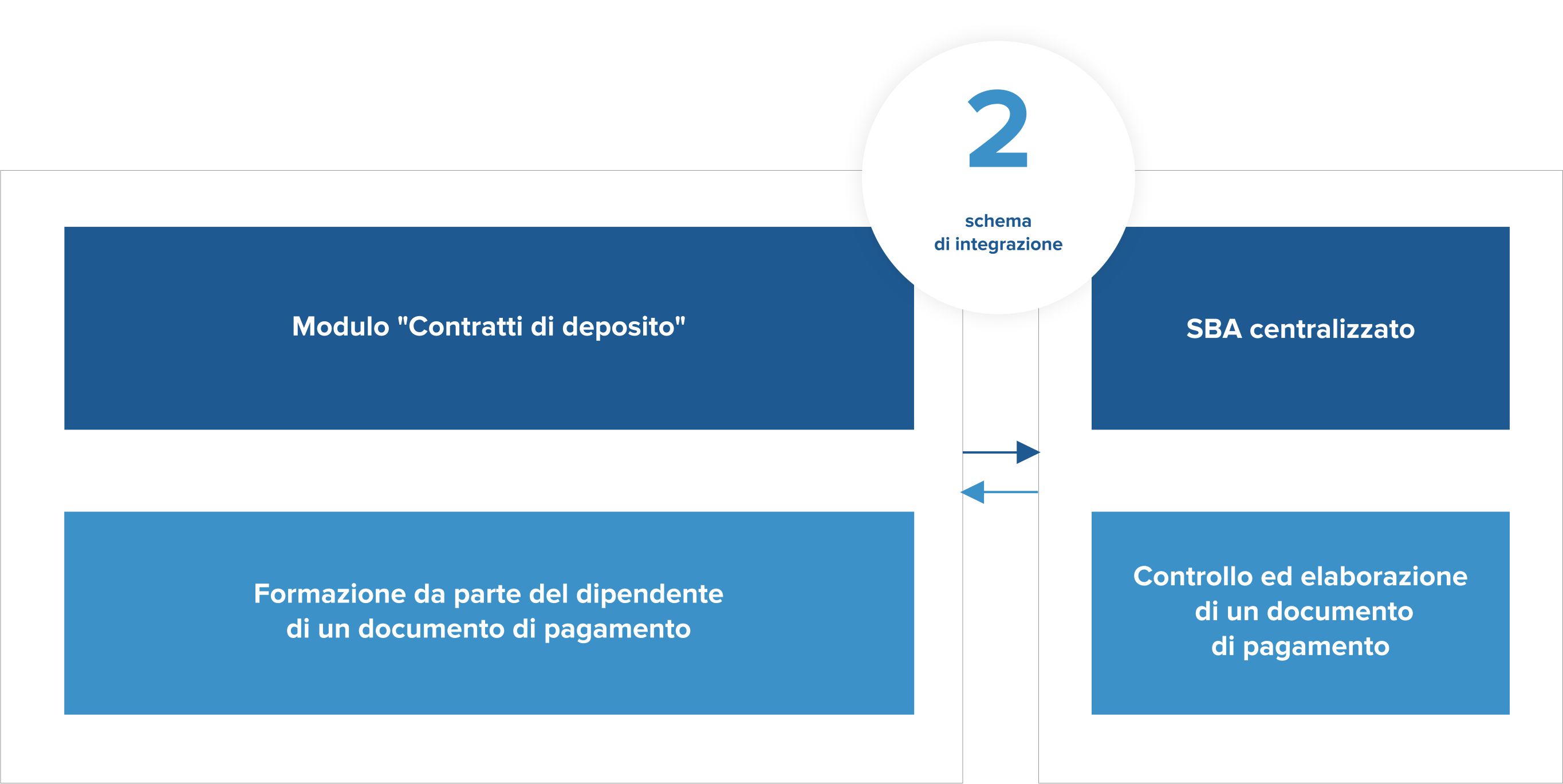

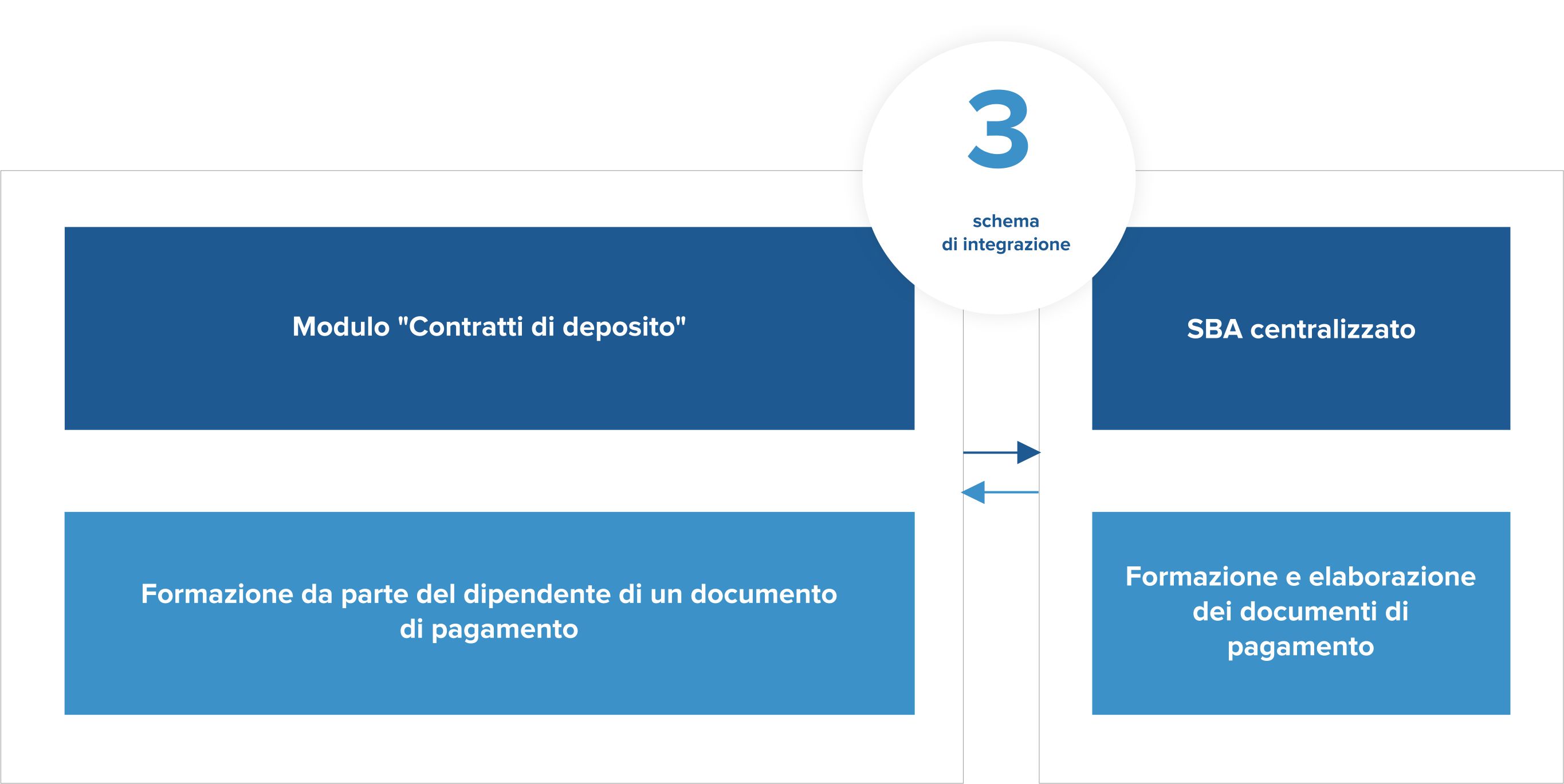

- Formazione dei documenti di pagamento;

- Tracciamento e collegamento di documenti generati nel “SBA centralizzato” alle operazioni;

- Formazione e stampa di testi contrattuali su un modello;

- Cancellazione delle operazioni ed esecuzione di azioni dichiarative;

- Proroga del contratto con il cambiamento delle sue condizioni.

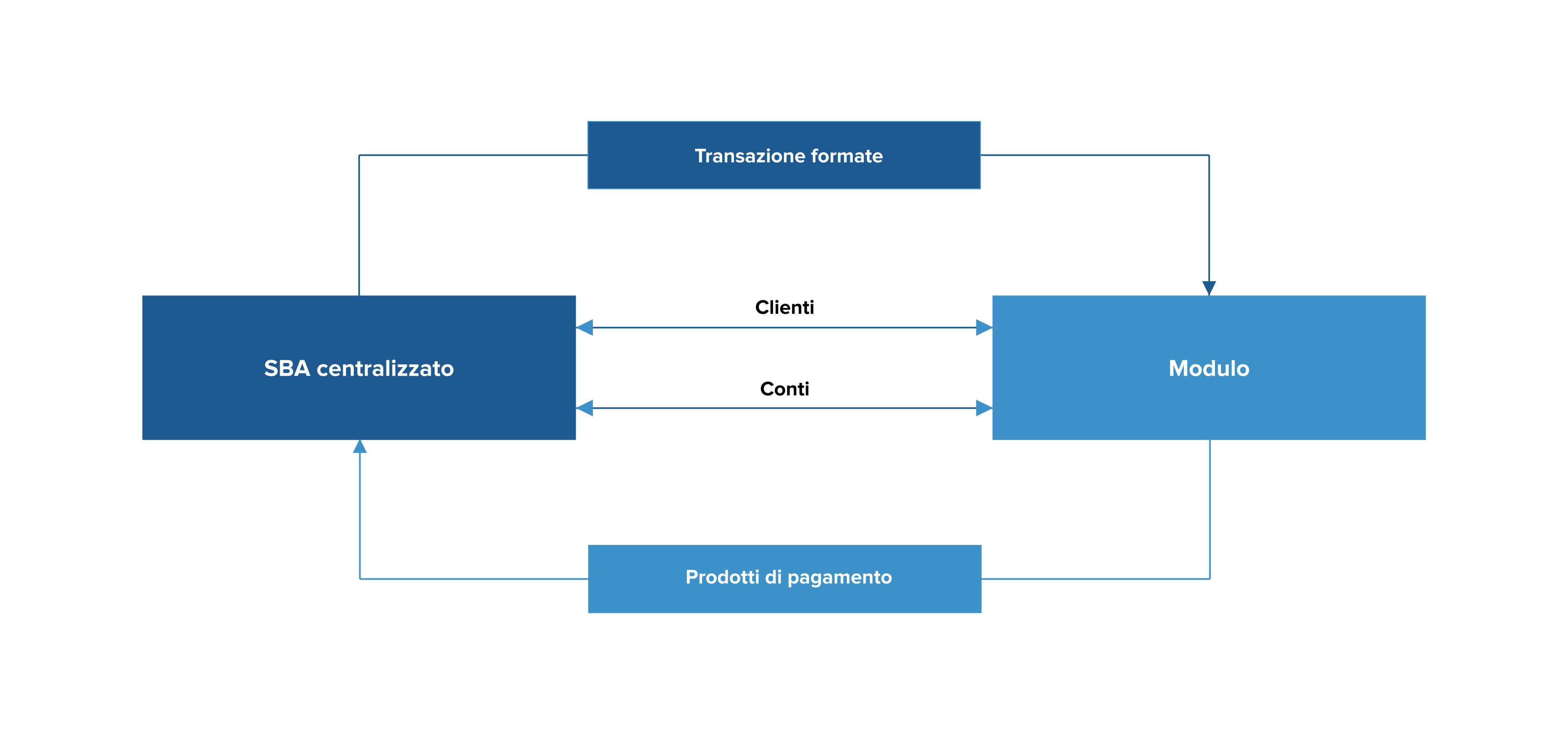

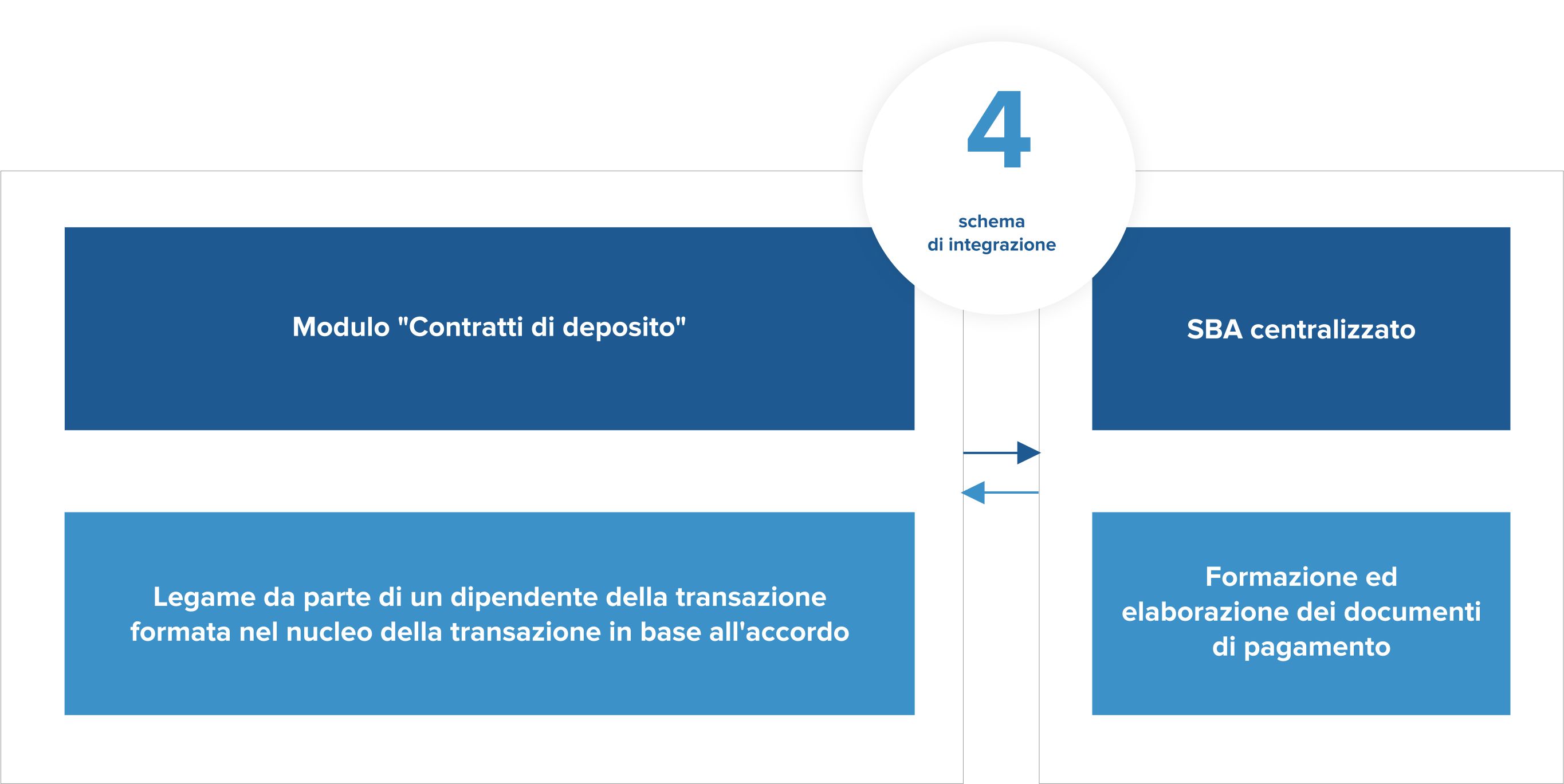

Integrazione del modulo con il “SBA centralizzato”:

Il modulo utilizza una base clienti e conti molteplici del “SBA centralizzato”. Inoltre, i conti possono essere aperti sia nel “SBA centralizzato” stesso che direttamente nel modulo.

A seconda del tipo di operazione, i documenti di pagamento possono essere generati nel modulo, che vengono ulteriormente elaborati nel “SBA centralizzato” in modo standard a seconda del tipo di documento di pagamento, mentre si controllano tutte le restrizioni imposte al tipo di documento e ai conti indicati (tecnologia di elaborazione, il controllo dello saldo rosso, stato, ecc). È possibile associare la transazione generata nel “SBA centralizzato” alla transazione in base al contratto.

Contabilità supportata:

- Contabilità standard della Banca Nazionale (Centrale) (dipende dal paese);

- Una serie di rapporti analitici interni;

- La possibilità di costruzione individuale dei rapporti;

- Attuazione di rapporti sull’ordine della banca;

- Caricamento di rapporti in diversi formati (Excel, Word, Dbf, ecc.).

Contabilità (dipende dal paese):

Usando il nostro sottosistema, si ha la possibilità di:

- Formare documenti contabili per la contabilizzazione dei conti nell’ambito del complesso “Giornata operativa della Banca”;

- Identificare (confrontare) le transazioni sui conti “interni” con le transazioni formate nel quadro del complesso della “Giornata operativa della Banca”;

- Se necessario, modificare in modo indipendente il modello contabile, in base al quale il sottosistema genera i documenti contabili.

Integrazione con MS OFFICE:

- Formazione automatica dei singoli contratti usando MS WORD;

- Stampa un’ampia gamma di rapporti usando MS WORD, MS EXCEL;

- Impostazioni dei rapporti personalizzabili.

Il sistema di informazioni consente di trasferire, elaborare e riepilogare rapidamente tutti i dati primari.

Interfaccia con altri moduli:

- Ottenere informazioni sui documenti di pagamento in entrata ricevuti nel modulo “Contabilità“ (dipende dal Paese).

- I “Depositi” utilizzano le funzioni standard del modulo “Contabilità”, “SBA centralizzato“;

- Generazione di documenti di pagamento in uscita, interni (per ulteriori elaborazioni nel modulo “Contabilità“);

- Aggiunta di informazioni a libri di riferimento esterne (“Catalogo clienti”, “Catalogo dei conti personali”).

Audit e sicurezza:

- Fissazione delle azioni dell’utente (auditing);

- Correzione degli errori dell’operatore da parte di un sistema di rollback;

- Un sistema flessibile per organizzare i diritti di accesso degli utenti alla funzionalità del sottosistema.

Il sistema informativo fornisce una chiara regolamentazione dei diritti degli operatori e il monitoraggio delle sue azioni.

Diritti di accesso.

Il sistema di organizzazione dei diritti degli utenti è multilivello:

- Livello 1: Accesso alle informazioni;

- Livello 2: Accesso alle voci del menu;

- Livello 3: Accesso alle funzionalità dei moduli.

Principali vantaggi:

- La capacità di registrare l’intero ciclo di azioni sui depositi;

- Generazione automatica di documenti contabili;

- La possibilità di ottenere pacchetti completi di documenti e relazioni;

- Navigazione facile e interfaccia user-friendly.